让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

狮头股份(600539.SH)近日浮现了要紧钞票重组请问书,拟通过刊行股份及支付现款的样式,作价 6.62 亿元收购杭州利珀科技股份有限公司(以下简称 “利珀科技”)97.4399% 股份,并向公司实控东说念主旗下公司 —— 重庆益元企业照管有限公司(以下简称 “重庆益元”)、重庆益诚企业照管有限公司(以下简称 “重庆益诚”)刊行股份召募2.4亿元配套资金。

不外,市集并不看好这次交游。音书发布后,狮头股份股价取悦两日跌停,这场跨界并购究竟埋藏着哪些致命隐患?

电商公司跨界机器视觉

狮头股份的转型之路号称 “激进”。

这家早年以水泥出产为主业的老牌企业,曾试图切入清水龙头产业,却未能掀开阵势。2017 年协信控股吴旭成为实控东说念主后,转型加快,2020 年通过收购昆汀科技认真踏入电商规模。从 2024 年的收入结构看,电商经销业务占比 77.8%,电商代运营占 10.51%,仅剩 11.29% 的收入来自传统的清水龙头业务,俨然已是一家地说念的电商企业。

但电商赛说念的好日子并未合手续太久。转型初期的 2020 年至 2022 年,狮头股份功绩扭亏为盈并合手续增长,但跟着电商行业竞争尖锐化,2023 年和 2024 年扣非后净利润接连吃亏,永别为 - 8013 万元和 - 3567 万元。电商故事难觉得继,狮头股份将见识投向了当下热点的科技赛说念,机器视觉规模的利珀科技成为其转型的 “新跳板”。

收购主张利珀科技于2012年5月由浙江大学博士团队创立,是国度级专精特新 “小巨东说念主” 企业。公司专注于机器视觉工业检测处分决策,主要家具可分为通用视觉算法软件、新动力规模机器视觉处分决策、薄膜在线时弊检测处分决策、半导体封装测量及检测视觉处分决策等几类。

当今,利珀科技的下流哄骗规模以光伏和膜材(主要为娇傲膜材)为主,昔日将向锂电板和半导体先进封装规模拓展。

证实弗若斯特沙利文磋商,2024年中国工业机器视觉市集范畴约268.3 亿元,瞻望到 2029年将达630.1亿元,年复合增长率18.62%。但该行业的竞争也颠倒浓烈,康耐视、基恩士等外资巨头早已在高端市集占据主导地位,市集份额高达80%。

在国内市集,机器视觉规模的参与者广博,市集竞争格式日益复杂。利珀科技靠近着来自同业的浓烈竞争,在市集份额、品牌影响力等方面的上风并不明白。

功绩“缩水”,其他收益占比高

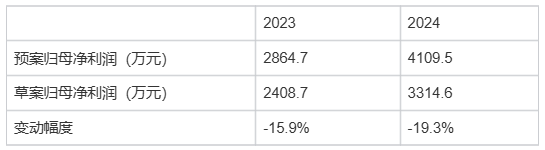

功绩方面,利珀科技2023年和2024年永别已毕收入3.16亿元和4.1亿元,归母净利润则发生了变动——这亦然这次交游引起市集争议的主要身分。

在狮头股份3月7日发布的交游预案中,利珀科技2023年和2024年归母净利润永别为2864.7万元和4109.5万元。但在狮头股份8月6日发布的交游草案中,利珀科技2023年和2024年归母净利润永别缩水至2408.7万元和3314.6万元,变动幅度为-15.9%和-19.3%。

形成这一变动的原因是,狮头股份发布交游预案时,利珀科技尚未完成审计,而交游草案中归母净利润是利珀科技审计后的为止。

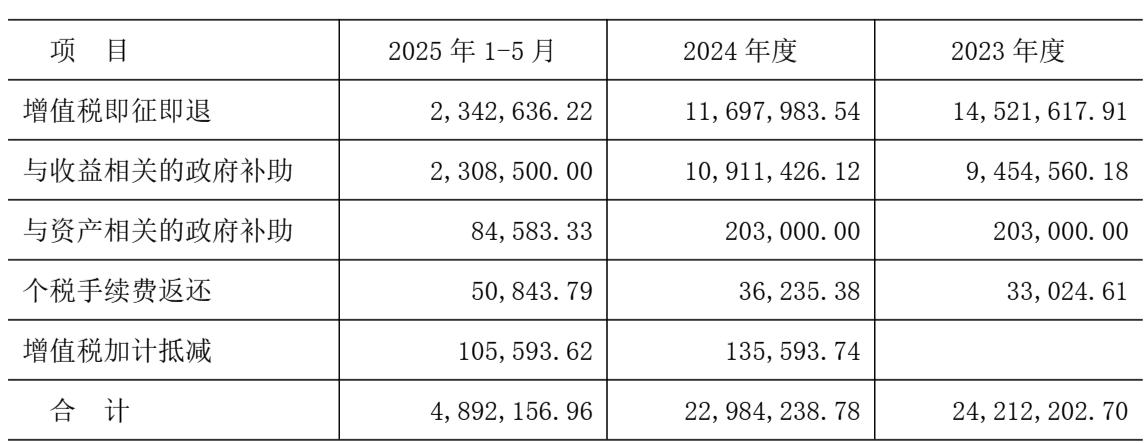

更令东说念主担忧的是利润结构。2023年和2024年,利珀科技其他收益永别为2421.2万元和2158.4万元,永别占当期利润总和的95.0%和56.1%。界面新闻进一步拆解其他收益发现,升值税即征即退和与收益关系的政府赞助是其他收益的主要构成部分。

数据着手:公司公告、界面新闻磋商部

“利珀科技销售的家具包含开荒和软件,不仅软件可享受升值税即征即退,开荒中包含的软件部分也可享受升值税即征即退,这部分收入的变化可能与销售情况关系。”某科技企业财务总监张超告诉界面新闻。“即使刨除升值税即征即退部分,与收益关系的政府赞助在其他收益中占比依然不低,政府的补贴具有不笃定性,一朝政策变动或补贴到期,利润会坐窝出现断崖式着落。”

功绩痛快的 “保守” 更显现了底气不足,利珀科技主要鼓励即功绩痛快方痛快,公司2025年、2026年和2027年净利润永别不低于3300万元、4600万元和6200万元。

2024年利珀科技归母净利润为3314.6万元,这意味着利珀科技2025年功绩比较2024年可能零增长或下滑。

光伏客户风险重重

对于利珀科技来说,更大的风险来自其客户。

证实一经浮现的2023年、2024年和2025年前五月的前五大客户名单,利珀科技的客户包括晶科动力、扬州棒杰新动力科技有限公司(以下简称“扬州棒杰”)、统统科技、英发睿能、钧达股份、杉金光电等。不错看到,公司大客户以光伏行业为主。

数据着手:公司公告、界面新闻磋商部

2025 年以来,光伏行业的 “停产潮” 悄然推广,给利珀科技的订单褂讪性蒙上暗影。

界面新闻看到,利珀科技2025年1-5月第二大客户扬州棒杰为上市公司棒杰股份(002634.SZ)的子公司。

棒杰股份3月4日浮现了《对于子公司临时停产的公告》,控股二级子公司扬州棒杰受光伏行业竞争加重、产业链各按序家具价钱大幅着落等多种身分的影响,导致其计较未达预期,合手续吃亏。为减少计较吃亏,同期为了进一步进步开荒性能,确保后续公司的家具性量、出产高效安全,扬州棒杰自2025年3月1日起对其高效光伏太阳能电板片出产线现实临时停工停产,并对中枢出产开荒进行全面大型历练责任。

6月3日,棒杰股份发布《对于子公司临时停产的理解公告》,为不扩大公司吃亏敞口,扬州棒杰决定连续停产。

雷同的风险并非个例。公利珀科技其他大客户英发睿能和统统科技,此前曾经被爆出停产或欠薪的据说。在此配景下,公司部分大客户订单的可合手续性存在较大疑问。

“工业检测开荒的采购具有强周期性,客户本人计较恶化时,领先会削减的即是这类非中枢出产开荒的开销。” 遥远追踪光伏行业的分析师王浩对界面新闻暗示,“利珀科技过度依赖光伏客户,在行业下行周期中,功绩波动会十分剧烈。”

应收账款盘活率下行

界面新闻真切分析利珀科技的财务数据,发现多项方针呈现危急信号。公司2023年和2024年计较性现款流永别为-2653万元和-6996万元。

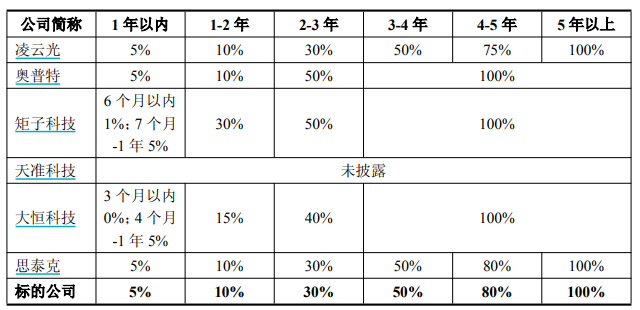

这主要着手于利珀科技两项财务方针的恶化,一是应收账款盘活率下降,二是公约欠债下降。公司2023年、2024年和2025年前五月的应收账款盘活率永别为2.93次、2.39次和1.55次,有逐年下滑的态势。不仅如斯,公司应收账款的计提比例比较部分上市公司愈加宽松。其中,1-2年账龄的应收账款计提比例为10%,而矩子科技和大恒科技的计提比例为30%和15%;2-3年账龄的应收账款的计提比例为30%,而奥普特、矩子科技和大恒科技科技的计提比例永别为50%、50%和40%;3-4年账龄的应收账款的计提比例为50%,而奥普特、矩子科技和大恒科技的计提比例均为100%。宽松的计提政策可能遮蔽了部分坏账风险,一朝客户出现支付贫苦,减值损失将聚首爆发。

数据着手:公司公告、界面新闻磋商部

公约欠债的合手续下降相似发出预警。2023 年底至 2025 年5月底,利珀科技公约欠债从 2.56 亿元降至 1.36 亿元,短短一年半时间减少 46.9%。

对此,司帐师王娟告诉界面新闻,对于装备企业来说,公约欠债体现的是下搭客户的预支款情况,公约欠债下降一般预示着公司昔日订单下降能够下搭客户预支款比例下调,齐是危急的信号。

与此同期,利珀科技2023年、2024年底和2025年前5月,概述毛利率合手续下降,永别为36.98%、35.55%和32.77%,也反应出行业竞争日趋尖锐化。

高溢价埋雷:295% 升值率下的商誉风险

诚然利珀科技多项财务方针亮起红灯,但狮头股份给出了高溢价。

证实中联评估出具的《评估请问》,以 2025年5月31日为评估基准日,利珀科技 100% 股份的评估值为6.8亿元,较净钞票1.72亿元,升值率高达295.88%,对应利珀科技2024年净利润为20倍。交游完成后,狮头股份的商誉将从交游前的5067.13 万元猛增至4.44 亿元(备考口径),占交游完成后上市公司总钞票、归母净钞票的比例永别为 27.74%、45.06%。

若昔日利珀科技功绩不足预期,巨额商誉减值将如同达摩克利斯之剑,随时可能对狮头股份功绩形成冲击。

事实上,狮头股份和利珀科技在技能、客户、供应链等层面几无杂乱,狮头股份试图通过这次收购已毕计策转型,切入机器视觉规模,打造第二增长弧线,但清寒协同效应的并购,往往难以已毕预期的整合恶果,反而可能在整合历程中败坏巨额的资源和元气心灵,导致两边业务齐受到影响。此前,广博企业因跨界并购清寒协同性而堕入逆境的案例大地回春,狮头股份能否冲破这一魔咒,仍有待不雅察。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:高佳